Per a l'empresari individual autònom hi ha dos mètodes per al càlcul de l'import que pagarà a Hisenda cada trimestre, Estimació Objectiva (mòduls) i Estimació Directa. Este quadern pretén proporcionar les claus que permeten a l'empresari, dins de les limitacions, optar per l'opció més recomanable per al seu negoci.

DESCARREGAR QUADERN EN FORMAT PDF

1. Consideracions Prèvies

L'empresari individual (AUTÒNOM) és una persona física que realitza en nom propi i per mitjà d'una empresa una activitat comercial, industrial o professional. És una figura clàssica en el món empresarial i constitueix una de les formes més freqüents de creació d'empresa i sol ser triada fonamentalment pels comerços al detall (botigues de roba, aliments, papereries, articles de regal, joieries, quioscos de premsa, venda d'aire condicionat, ferreteries, etc.), i per professionals com a llanterners, electricistes, pintors, decoradors, advocats, economistes, arquitectes, etc.

Des del punt de vista fiscal, els autònoms empresaris individuals (i els socis d'una Comunitat de Béns o una Societat Civil)tributen per les seues rendes empresarials a través de l'Impost sobre la Renda de les Persones Físiques (IRPF)[1], , a diferència de les persones jurídiques -societats- que tributen pels seus beneficis a través de l'Impost sobre Societats.

Els rendiments de les activitats empresarials en el IRPF poden determinar-se per dos mètodes o modalitats de tributació diferent:

a) Estimació Directa

Normal

Simplificada

b) Estimació Objectiva (mòduls)

Els negocis els epígrafs d'activitat dels quals es troben dins dels que s'inclouen en la tributació per estimació objectiva[2] (mòduls) adopten per defecte este sistema. Però aquells empresaris que no vulguin tributar d'esta manera han de manifestar la seua renúncia a l'Agència Tributària existint uns terminis per a fer-ho.

Existeix, per tant, la possibilitat per a determinades activitats econòmiques, de poder triar entre tributar en estimació directa o bé per estimació objectiva. La decisió és transcendent ja que si eixa activitat esta subjecta a estimació objectiva i es renuncia a la seua aplicació per a acollir-se a estimació directa, l'autònom no podrà canviar-se de nou fins que passen tres anys.

Davant d'este dilema s'enfronten, tant els nous empresaris com els empresaris individuals en actiu, amb l'objectiu de disminuir la seua tributació per IRPF. Però, en realitat, quins són els factors que et fan optar per un o altre? I, més important encara, es pot triar en qualsevol moment el mètode de tributació més beneficiós?

Abans de donar resposta a ambdós preguntes, és convenient diferenciar ambdós règims a partir de les seues característiques fonamenta-li

[1] segons el que estableix la Llei 40/98, del 9 de desembre de l'Impost sobre la Renda de les Persones Físiques (IRPF) i Reial Decret 214/99 pel que s'aprova el Reglament de l'Impost sobre la Renda de les Persones Físiques i altres normes tributàries

[2] Orde HAP/2549/2012, de 28 de novembre, per la que es desenrotllen per a l'any 2013 el mètode d'estimació objectiva de l'Impost sobre la Renda de les Persones Físiques i el règim especial simplificat de l'Impost sobre el Valor Afegit.

2. Estimació Directa vs. Estimació Objectiva

En primer lloc cal tindre en compte el que quan es parla d'estimació directa i estimació objectiva (mòduls), ens estem referint a l'impost sobre la renda (IRPF) i no a l'impost sobre el valor afegit (IVA). En l'IVA hi ha la figura anàloga de "mòduls" que és el règim simplificat amb característiques generals semblants.

D'altra banda i com a continuació veurem, la diferència principal entre una modalitat de tributació i l'altra és la manera de calcular el rendiment obtingut del negoci, que servirà de base per a fixar la càrrega impositiva i les quantitats que hauran de pagar-se a Hisenda.

Amunt

2.1.- Estimació Directa

En el règim d' Estimació Directa(conegut vulgarment com “comptabilitat”) es paguen impostos segons els rendiments que efectivament s’obtinguin al llarg de l'any i no en funció de cap element de l'activitat.

Esta modalitat implica el càlcul del benefici real obtingut en la realització de l'activitat. Per a això es determinarà el volum total d'ingressos i es descomptaran les despeses deduïbles, obtenint com resultat el benefici/pèrdua net i aplicant a eixa quantitat el tipus impositiu corresponent. Es paga pel rendiment positiu obtingut, quan este es produeix, sent una quantitat que varia en funció del mateix

El rendiment net així calculat, si es compleixen els requisits previstos, serà minorat per la reducció per l'exercici de determinades activitats econòmiques.

Amunt

2.1.1 Estimació Directa Normal

El règim d'Estimació Directa Normal s'aplica, amb caràcter general, a tots els empresaris i professionals que no estiguin acollits a la modalitat simplificada o al règim d'estimació objectiva.

En tot cas s'aplicarà sempre que:

L'import de la xifra de negocis del conjunt d'activitats exercides pel contribuent superi els 600.000 € anuals l'any immediat anterior

Que s'haguera renunciat a l'Estimació Directa Simplificada. En este cas s'ha de romandre en l'Estimació Directa Normal un mínim de 3 anys.

El rendiment net es calcula per diferència entre els ingressos computables i les despeses deduïbles, aplicant, amb algunes matisacions, la normativa de l'Imposat sobre Societats (s'apliquen els incentius i estímuls a la inversió de l'Impost sobre Societats).

Com a INGRESSOS computables s'entendrà la totalitat dels ingressos íntegres derivats de les vendes i de la prestació de servicis (inclosos els servicis accessoris a l'activitat principal), que constitueixen l'objecte propi de l'activitat així com, l'autoconsum i les subvencions, entre altres.

Seran GASTOS, aquells que es produeixen en l'exercici de l'activitat que siguin fiscalment deduïbles, es troben justificats i degudament registrats comptablement.

Els de subministraments

els de consum d'existències

Les despeses del personal

Els de reparació i conservació

Els d'arrendaments

Les amortitzacions, que es computaran en la quantia que correspongui a la depreciació efectiva dels distints elements en funcionament, segons el resultat d'aplicar els mètodes previstos en el Reglament de l'Impost sobre Societats.

Provisions: es poden deduir les provisions per les insolvència de tràfic (clients de cobrament dubtós) o optar per una deducció de l'1% de la provisió global de deutors

El rendiment net així calculat serà reduït en cas de ser irregular i si es compleixen els requisits previstos serà minorat per la reducció per l'exercici de determinades activitats econòmiques.

És IMPORTANT ressaltar que com a mesura per a fomentar la creació d'empreses, la Llei11/2013, de mesures de suport a l'emprenedor i de l'estímul del creixement i de la creació d'ocupació ha establert per als contribuents que hagueren iniciat l'exercici d'una activitat econòmica a partir d'1 de gener del 2013 i que determinen el rendiment net de la mateixa d'acord amb el mètode d'estimació directa, la reducció en un 20 per cent del rendiment net positiu declarat d'acord amb el dit mètode, tant en el primer període impositiu en què el mateix sigui positiu, com en el període impositiu següent.

Respecte a les obligacions comptables i registrals

Activitats empresarials: comptabilitat ajustada al Codi de Comerç i al Pla General de comptabilitat.

Activitats professionals: són obligatoris els llibres registre d'ingressos, de despeses, de béns d'inversió i el de provisions de fons i bestretes.

Els contribuents en estimació directa normal, hauran de realitzar quatre pagaments fraccionats trimestrals en el model 130 (VEURE MODEL/ INSTRUCCIONS) a compte de l'Impost sobre la Renda de les Persones Físiques en els terminis següents:

1ER TRIMESTRE: entre l'1 i el 20 de d'abril

2n TRIMESTRE: entre l'1 i el 20 de de juliol

3ER TRIMESTRE: entre l'1 i el 20 d'octubre

4t TRIMESTRE. Entre l'1 i el 30 de gener de l'any següent

Si algun trimestre no resulta quantitat a ingressar, haurà de presentar-se declaració negativa.

L'import de cada un dels pagaments fraccionats es calcularà com s'exposa a continuació.

Activitats empresarials: en general, el 20 per 100 del rendiment net obtingut des de l'inici de l'any fins a l'últim dia del trimestre al qual es refereixi el pagament. De la quantitat resultant es deduiran els pagaments fraccionats ingressats pels trimestres anteriors del mateix any, així com, les retencions suportades si es tracta d'una activitat empresarial d'arrendament d'immobles.

Activitats professionals: el 20 per 100 del rendiment net, des de l'inici de l'any fins a l'últim del trimestre a què es refereix el pagament. De la quantitat resultant es deduiran els pagaments fraccionats ingressats pels trimestres anteriors del mateix any i les retencions i els ingressos a compte que els hagen practicat des de l'inici de l'any fins a l'últim dia del trimestre a què es refereix el pagament.

Amunt

2.1.2 Estimació Directa Simplificada

És aplicable el règim d'estimació directa simplificada als empresaris i professionals quan concorrin les següents circumstàncies:

Que les seues activitats no estiguin acollides al règim d'estimació objectiva.

Que, l'any anterior, l'import net de la xifra de negocis per al conjunt d'activitats exercides pel contribuent no superi els 600.000 €

Que no s'haja renunciat a la seua aplicació.

Que cap activitat que exerceixi el contribuent es trobi en la modalitat normal del règim d'estimació directa.

El rendiment net es calcularà conforme les normes de l'Impost sobre Societats (ingressos menys despeses) i seguint l'esquema exposat anteriorment per a l'Estimació Directa Normal, amb les particularitats següents:

Les amortitzacions de l'immobilitzat material es practiquen de forma lineal, en funció de la taula d'amortització simplificada, especial per a esta modalitat, que s'arreplega en l'Orde de 27 de març de 1998. No s'aplica el que estableix l'Impost sobre Societats com en el cas de l'Estimació Directa Normal.

Les provisions deduïbles i les despeses de difícil justificació es quantifiquen exclusivament aplicant un 5 per 100 del rendiment net positiu, exclòs este concepte. No obstant això, no s'aplicarà quan el contribuent opti per aplicar la reducció per l'exercici d'activitats econòmiques.

No es pot aplicar la deducció de les provisions per les insolvència de tràfic (clients de cobrament dubtós) ni la possibilitat d'optar per una deducció de l'1% de la provisió global de deutors

El rendiment serà reduït en cas d'irregularitat i si es compleixen els requisits previstos serà minorat per la reducció prevista en l'exercici d'activitats econòmiques.

És IMPORTANT ressaltar que com a mesura per a fomentar la creació d'empreses, la Llei11/2013, de mesures de suport a l'emprenedor i de l'estímul del creixement i de la creació d'ocupació ha establert per als contribuents que hagueren iniciat l'exercici d'una activitat econòmica a partir d'1 de gener del 2013 i que determinen el rendiment net de la mateixa d'acord amb el mètode d'estimació directa, la reducció en un 20 per cent del rendiment net positiu declarat d'acord amb el dit mètode, tant en el primer període impositiu en què el mateix sigui positiu, com en el període impositiu següent.

Respecte a les obligacions comptables i registrals

Activitats empresarials: han d'emportar-se llibres registre de vendes i ingressos, de compres i despeses i el de béns d'inversió.

Activitats professionals: a més dels llibres mencionats en l'apartat anterior, es portarà el llibre registre de provisió de fons i bestretes.

Els contribuents en Estimació Directa Simplificada, hauran de realitzar quatre pagaments fraccionats trimestrals en el model 130 (VEURE MODEL/ INSTRUCCIONS) a compte de l'Impost sobre la Renda de les Persones Físiques en els terminis següents:

1ER TRIMESTRE: entre l'1 i el 20 de d'abril

2n TRIMESTRE: entre l'1 i el 20 de de juliol

3ER TRIMESTRE: entre l'1 i el 20 d'octubre

4t TRIMESTRE. Entre l'1 i el 30 de gener de l'any següent

Si algun trimestre no resulta quantitat a ingressar, haurà de presentar-se declaració negativa.

L'import de cada un dels pagaments fraccionats es calcularà com s'exposa a continuació:

Activitats empresarials: en general, el 20 per 100 del rendiment net obtingut des de l'inici de l'any fins a l'últim dia del trimestre a què es refereixi el pagament. De la quantitat resultant es deduiran els pagaments fraccionats ingressats pels trimestres anteriors del mateix any, així com, les retencions suportades si es tracta d'una activitat empresarial d'arrendament d'immobles.

Activitats professionals: el 20 per 100 del rendiment net, des de l'inici de l'any fins a l'últim del trimestre a què es refereix el pagament. De la quantitat resultant es deduiran els pagaments fraccionats ingressats pels trimestres anteriors del mateix any i les retencions i els ingressos a compte que els hagen practicat des de l'inici de l'any fins a l'últim dia del trimestre a què es refereix el pagament.

2.2.- Estimació Objectiva (MÒDULS)

El Règim d'Estimació Objectiva per Signes, Índexs o Mòduls, més conegut com “mòduls”, és un règim simplificat de tributació, que és aplicable a xicotets empresaris i/o professionals, a qui se'ls intenta simplificar l'administració de la seua activitat.

En esta modalitat es realitza el càlcul dels beneficis derivats d'una activitat empresarial per mitjà d'una sèrie d'indicadors. D'esta manera, a l'inici de l'any ja se sap amb certesa quin rendiment es va a declarar i quins impostos es van a pagar a l'Agència Tributària cada trimestre.

S'aplica el règim d'estimació objectiva exclusivament a empresaris i professionals que compleixin els següents requisits[1]:

Que cada una de les seues activitats estiguin incloses en l'Orde del ministre d'Economia i Hisenda que desenrotlla el règim d'estimació objectiva[2] i no sobrepassen els límits establerts en la mateixa per a cada activitat.

Que el volum de rendiments íntegre l'any immediat anterior, no superi qualsevol dels imports següents: 450.000 € per al conjunt d'activitats econòmiques o 300.000 € per al conjunt d'activitats agrícoles i ramaderes.

Que el volum de compres en béns i servicis en l'exercici anterior, excloses les adquisicions d'immobilitzat (inversions), no superi la quantitat de 300.000 € anuals. Si es va iniciar l'activitat el volum de compres s'elevarà a l'any.

Que practiquen retencions de l'1% en les seues factures. A este respecte i com nova causa d'exclusió, no podran seguir en mòduls si l'any anterior han tingut rendiments superiors a 225.000 €/anuals amb caràcter general o 50.000 €/anuals, sempre que més del 50% dels seus ingressos provinguin d'empreses i per tant estiguin subjectes a retenció.

Que no haja renunciat ni estigui exclòs del règim simplificat de l'IVA

Que no hagen renunciat expressa o tàcitament a l'aplicació d'este règim.

El rendiment net es calcularà d'acord amb el que disposa l'Orde que desenrotlla este règim, multiplicant els imports fixats per als mòduls, pel nombre d'unitats del mateix emprades.

La quantia deduïble pel concepte d'amortització de l'immobilitzat serà, exclusivament la que resulti d'aplicar la taula que, a estos efectes, aprovi el ministre d'Economia i Hisenda.

Cal tindre també en compte que:

És obligatori conservar les factures emeses i les rebudes així com, els justificants dels mòduls aplicats.

Si es practiquen amortitzacions haurà d'emportar-se, el llibre registre de béns d'inversió.

En activitats el rendiment net del qual es calcula en funció del volum d'operacions, (agrícoles, ramaderes, forestals i de transformació de productes naturals), haurà d'emportar-se, llibre registre de vendes o ingressos.

Pagaments fraccionats

Els contribuents en Estimació Directa Simplificada, hauran de realitzar quatre pagaments fraccionats trimestrals en el model 131 (VEURE MODEL/ INSTRUCCIONS)a compte de l'Impost sobre la Renda de les Persones Físiques en els terminis següents:

1ER TRIMESTRE: entre l'1 i el 20 de d'abril

2n TRIMESTRE: entre l'1 i el 20 de de juliol

3ER TRIMESTRE: entre l'1 i el 20 d'octubre

4t TRIMESTRE. Entre l'1 i el 30 de gener de l'any següent

Respecte als percentatges, per a les activitats empresarials (excepte agrícoles i ramaderes).

En general, (més d'una persona assalariada) el 4 per 100 del rendiment resultant de l'aplicació dels mòduls en funció de les dades-base existents a 1 de gener. Quan s’iniciï una activitat, les dades-base seran els existents el dia de començament de la mateixa.

Quan es tingui només una persona assalariada, el 3 per 100.

Quan no es disposi de personal assalariat, el 2 per 100.

[1] La Llei 7/2012 de 29 d'octubre del 2012 de lluita contra el frau fiscal, ha actualitzat els requisits d'aquelles persones que poden tributar en mòduls

[2] Orde HAP/2549/2012, de 28 de novembre, per la que es desenrotllen per a l'any 2013 el mètode d'estimació objectiva de l'Impost sobre la Renda de les Persones Físiques i el règim especial simplificat de l'Impost sobre el Valor Afegit.

3.- Factors a tindre en compte a l'hora de prendre la decisió

Una vegada vistes les característiques bàsiques de les distintes modalitats, veiem que l'elecció d'una manera o un altre de tributació depèn normalment dels factors relacionats amb l'activitat. Bàsicament de les expectatives respecte a facturació i beneficis.

A este respecte hem de tindre en compte que:

L'Estimació Objectiva (mòduls) és un sistema de pagament què no depèn dels ingressos i despeses reals. No determina el benefici real sinó una estimació del mateix a través d'uns rendiments presumptes que Hisenda calcula a partir de distints elements o mòduls (metres quadrats, consum elèctric, persones treballant…) Així, els que per exemple, disposen de més de dos treballadors o un gran local, hauran de pagar més. Per tant l'Estimació Objectiva (mòduls),no és un sistema flexible. Es `paga sempre la mateixa quota. No s'adapta als alts i baixos del negoci. Si durant un trimestre no es facturarà ni un euro, el mòdul es pagaria igual.

Al contrari en l'Estimació Directa, es paga en funció del resultat. Si es tenen beneficis el 20 % dels beneficis com a ingressos a compte de la declaració de la renda anual en què es descompten els pagaments realitzats i si hi ha pèrdues no es paga res.

Esta substancial diferència a l'hora del càlcul dels rendiments de l'activitat sobre els quals al final es tributarà, ens porta a fer les consideracions següents:

Quan els rendiments objectius estimats pel sistema de mòduls siguin inferiors als rendiments reals del negoci (o estimats en el cas de nous emprenedors), serà aconsellable tributar en la modalitat d'Estimació Objectiva. Per exemple, un bar xicotet, amb poc personal però molta activitat i elevada facturació pot trobar que el règim de mòduls és més beneficiós ja que la seua quota és molt baixa respecte al benefici real. Però, atenció, hi haurà situacions en què sigui al contrari.

Si la previsió és que augmenten els beneficis en els tres pròxims anys i està tributant en estimació directa pot ser interessant valorar la possibilitat de tributar en el règim de Mòduls. No obstant això en èpoques de dificultat, quan una activitat pugi generar perdudes per a qui l’exerceix, potser el convenient sigui estar en estimació directa simplificada.

En el cas de nous emprenedors, és molt habitual que en l'inici de l'activitat es tinguin més despeses que ingressos en el primer any, amb la qual cosa seriosa interessant optar per l'Estimació Directa i reduir la quota a pagar. Més avant, segons vaja evolucionant el negoci (alt benefici) es podria valorar la possibilitat del canvi a Mòduls.

D'altra banda:

No és cert que l'Estimació Objectiva (mòduls) eximeixi de l'obligació de portar una certa comptabilitat: les despeses han de comptabilitzar-se de manera idèntica a com es fa en els altres sistemes. Únicament s'està exent de comptabilitzar els ingressos, però això a efectes purament fiscals: hi ha altres consideracions que aconsellen que també es porti una comptabilitat dels dits ingressos.

El sistema de mòduls per les seues peculiars característiques no permet l'aplicació de cap gasto deduïble, ni inclús la pròpia quota d'autònom. Enfront d'això i com hem vist, el sistema d'Estimació Directa si que permet la inclusió d'aquelles despeses necessaries per a l'obtenció dels ingressos[1].

A l'hora d'optar per una o altra modalitat, no hi ha una resposta genèrica. Cada supòsit requereix ser analitzat individualment, per la qual cosa abans de decidir-nos, seria recomanable fer el càlcul de la quota de mòduls sobre la base dels mitjans de producció de l'empresa.

Segons sigui l'activitat exercida, la norma determina quins d'eixos mitjans s'utilitzen per al càlcul: personal assalariat, superfície del local en què es realitza l'activitat, potència del vehicle necessari per a la mateixa, etc. Una vegada que es coneix la quota es pot considerar si la mateixa és assumible i és més beneficiós o si, al contrari, és millor realitzar el càlcul real del rendiment de l'activitat.

És aconsellable fer una prova o simulació del que s'hauria de pagar per mitjà de Mòduls, descarregant-nos el programa de suport des de la Web d'Hisenda.

Amb independència de poder recavar un assessorament professionalitzat per part d'un gestor o assessor fiscal, esta senzilla simulació ens pot permetre quantificar aproximadament el límit per a la xifra de benefici de l'activitat a partir del qual el règim d'estimació objectiva seria més adequat que el mètode d'estimació directa simplificada. Vegem-ho amb un exemple molt simplificat:

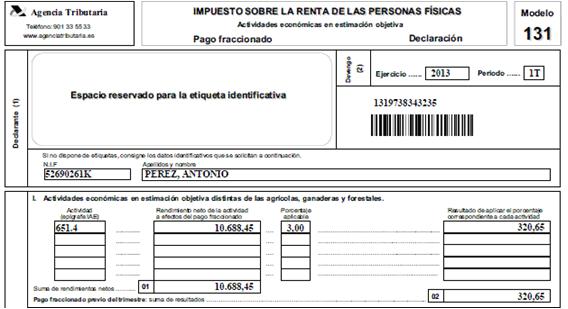

El Sr. Antonio Pérez, té previst desenrotllar una activitat consistent en un xicotet comerç al detall de paqueteria i merceria en què treballarà ell i un empleat major de 19 anys a jornada completa Per a això llogarà un local la superfície del qual és de 125 m2 situat en la ciutat de València.

Per a la determinació del rendiment previ, utilitzem el programa d'ajuda de l'AEAT o obtenim les quantitats següents:

|

Per a l'empresari individual autònom hi ha dos mètodes per al càlcul de l'import que pagarà a Hisenda cada trimestre, Estimació Objectiva (mòduls) i Estimació Directa. Este quadern pretén proporcionar les claus que permeten a l'empresari, dins de les limitacions, optar per l'opció més recomanable per al seu negoci.

DESCARREGAR QUADERN EN FORMAT PDF

L'empresari individual (AUTÒNOM) és una persona física que realitza en nom propi i per mitjà d'una empresa una activitat comercial, industrial o professional. És una figura clàssica en el món empresarial i constitueix una de les formes més freqüents de creació d'empresa i sol ser triada fonamentalment pels comerços al detall (botigues de roba, aliments, papereries, articles de regal, joieries, quioscos de premsa, venda d'aire condicionat, ferreteries, etc.), i per professionals com a llanterners, electricistes, pintors, decoradors, advocats, economistes, arquitectes, etc. Des del punt de vista fiscal, els autònoms empresaris individuals (i els socis d'una Comunitat de Béns o una Societat Civil)tributen per les seues rendes empresarials a través de l'Impost sobre la Renda de les Persones Físiques (IRPF)[1], , a diferència de les persones jurídiques -societats- que tributen pels seus beneficis a través de l'Impost sobre Societats. Els rendiments de les activitats empresarials en el IRPF poden determinar-se per dos mètodes o modalitats de tributació diferent: a) Estimació Directa Normal b) Estimació Objectiva (mòduls) Els negocis els epígrafs d'activitat dels quals es troben dins dels que s'inclouen en la tributació per estimació objectiva[2] (mòduls) adopten per defecte este sistema. Però aquells empresaris que no vulguin tributar d'esta manera han de manifestar la seua renúncia a l'Agència Tributària existint uns terminis per a fer-ho. Existeix, per tant, la possibilitat per a determinades activitats econòmiques, de poder triar entre tributar en estimació directa o bé per estimació objectiva. La decisió és transcendent ja que si eixa activitat esta subjecta a estimació objectiva i es renuncia a la seua aplicació per a acollir-se a estimació directa, l'autònom no podrà canviar-se de nou fins que passen tres anys. Davant d'este dilema s'enfronten, tant els nous empresaris com els empresaris individuals en actiu, amb l'objectiu de disminuir la seua tributació per IRPF. Però, en realitat, quins són els factors que et fan optar per un o altre? I, més important encara, es pot triar en qualsevol moment el mètode de tributació més beneficiós? Abans de donar resposta a ambdós preguntes, és convenient diferenciar ambdós règims a partir de les seues característiques fonamenta-li [1] segons el que estableix la Llei 40/98, del 9 de desembre de l'Impost sobre la Renda de les Persones Físiques (IRPF) i Reial Decret 214/99 pel que s'aprova el Reglament de l'Impost sobre la Renda de les Persones Físiques i altres normes tributàries [2] Orde HAP/2549/2012, de 28 de novembre, per la que es desenrotllen per a l'any 2013 el mètode d'estimació objectiva de l'Impost sobre la Renda de les Persones Físiques i el règim especial simplificat de l'Impost sobre el Valor Afegit. 2. Estimació Directa vs. Estimació Objectiva En primer lloc cal tindre en compte el que quan es parla d'estimació directa i estimació objectiva (mòduls), ens estem referint a l'impost sobre la renda (IRPF) i no a l'impost sobre el valor afegit (IVA). En l'IVA hi ha la figura anàloga de "mòduls" que és el règim simplificat amb característiques generals semblants. D'altra banda i com a continuació veurem, la diferència principal entre una modalitat de tributació i l'altra és la manera de calcular el rendiment obtingut del negoci, que servirà de base per a fixar la càrrega impositiva i les quantitats que hauran de pagar-se a Hisenda. Amunt En el règim d' Estimació Directa(conegut vulgarment com “comptabilitat”) es paguen impostos segons els rendiments que efectivament s’obtinguin al llarg de l'any i no en funció de cap element de l'activitat. Esta modalitat implica el càlcul del benefici real obtingut en la realització de l'activitat. Per a això es determinarà el volum total d'ingressos i es descomptaran les despeses deduïbles, obtenint com resultat el benefici/pèrdua net i aplicant a eixa quantitat el tipus impositiu corresponent. Es paga pel rendiment positiu obtingut, quan este es produeix, sent una quantitat que varia en funció del mateix El rendiment net així calculat, si es compleixen els requisits previstos, serà minorat per la reducció per l'exercici de determinades activitats econòmiques. Amunt El règim d'Estimació Directa Normal s'aplica, amb caràcter general, a tots els empresaris i professionals que no estiguin acollits a la modalitat simplificada o al règim d'estimació objectiva. En tot cas s'aplicarà sempre que: L'import de la xifra de negocis del conjunt d'activitats exercides pel contribuent superi els 600.000 € anuals l'any immediat anterior El rendiment net es calcula per diferència entre els ingressos computables i les despeses deduïbles, aplicant, amb algunes matisacions, la normativa de l'Imposat sobre Societats (s'apliquen els incentius i estímuls a la inversió de l'Impost sobre Societats). Com a INGRESSOS computables s'entendrà la totalitat dels ingressos íntegres derivats de les vendes i de la prestació de servicis (inclosos els servicis accessoris a l'activitat principal), que constitueixen l'objecte propi de l'activitat així com, l'autoconsum i les subvencions, entre altres. Els de subministraments El rendiment net així calculat serà reduït en cas de ser irregular i si es compleixen els requisits previstos serà minorat per la reducció per l'exercici de determinades activitats econòmiques. És IMPORTANT ressaltar que com a mesura per a fomentar la creació d'empreses, la Llei11/2013, de mesures de suport a l'emprenedor i de l'estímul del creixement i de la creació d'ocupació ha establert per als contribuents que hagueren iniciat l'exercici d'una activitat econòmica a partir d'1 de gener del 2013 i que determinen el rendiment net de la mateixa d'acord amb el mètode d'estimació directa, la reducció en un 20 per cent del rendiment net positiu declarat d'acord amb el dit mètode, tant en el primer període impositiu en què el mateix sigui positiu, com en el període impositiu següent. Respecte a les obligacions comptables i registrals Activitats empresarials: comptabilitat ajustada al Codi de Comerç i al Pla General de comptabilitat. Els contribuents en estimació directa normal, hauran de realitzar quatre pagaments fraccionats trimestrals en el model 130 (VEURE MODEL/ INSTRUCCIONS) a compte de l'Impost sobre la Renda de les Persones Físiques en els terminis següents: 1ER TRIMESTRE: entre l'1 i el 20 de d'abril Si algun trimestre no resulta quantitat a ingressar, haurà de presentar-se declaració negativa. L'import de cada un dels pagaments fraccionats es calcularà com s'exposa a continuació. Activitats empresarials: en general, el 20 per 100 del rendiment net obtingut des de l'inici de l'any fins a l'últim dia del trimestre al qual es refereixi el pagament. De la quantitat resultant es deduiran els pagaments fraccionats ingressats pels trimestres anteriors del mateix any, així com, les retencions suportades si es tracta d'una activitat empresarial d'arrendament d'immobles. Amunt És aplicable el règim d'estimació directa simplificada als empresaris i professionals quan concorrin les següents circumstàncies: Que les seues activitats no estiguin acollides al règim d'estimació objectiva. El rendiment net es calcularà conforme les normes de l'Impost sobre Societats (ingressos menys despeses) i seguint l'esquema exposat anteriorment per a l'Estimació Directa Normal, amb les particularitats següents: Les amortitzacions de l'immobilitzat material es practiquen de forma lineal, en funció de la taula d'amortització simplificada, especial per a esta modalitat, que s'arreplega en l'Orde de 27 de març de 1998. No s'aplica el que estableix l'Impost sobre Societats com en el cas de l'Estimació Directa Normal. És IMPORTANT ressaltar que com a mesura per a fomentar la creació d'empreses, la Llei11/2013, de mesures de suport a l'emprenedor i de l'estímul del creixement i de la creació d'ocupació ha establert per als contribuents que hagueren iniciat l'exercici d'una activitat econòmica a partir d'1 de gener del 2013 i que determinen el rendiment net de la mateixa d'acord amb el mètode d'estimació directa, la reducció en un 20 per cent del rendiment net positiu declarat d'acord amb el dit mètode, tant en el primer període impositiu en què el mateix sigui positiu, com en el període impositiu següent. Respecte a les obligacions comptables i registrals Activitats empresarials: han d'emportar-se llibres registre de vendes i ingressos, de compres i despeses i el de béns d'inversió.

1ER TRIMESTRE: entre l'1 i el 20 de d'abril Si algun trimestre no resulta quantitat a ingressar, haurà de presentar-se declaració negativa. L'import de cada un dels pagaments fraccionats es calcularà com s'exposa a continuació: Activitats empresarials: en general, el 20 per 100 del rendiment net obtingut des de l'inici de l'any fins a l'últim dia del trimestre a què es refereixi el pagament. De la quantitat resultant es deduiran els pagaments fraccionats ingressats pels trimestres anteriors del mateix any, així com, les retencions suportades si es tracta d'una activitat empresarial d'arrendament d'immobles. 2.2.- Estimació Objectiva (MÒDULS) El Règim d'Estimació Objectiva per Signes, Índexs o Mòduls, més conegut com “mòduls”, és un règim simplificat de tributació, que és aplicable a xicotets empresaris i/o professionals, a qui se'ls intenta simplificar l'administració de la seua activitat. En esta modalitat es realitza el càlcul dels beneficis derivats d'una activitat empresarial per mitjà d'una sèrie d'indicadors. D'esta manera, a l'inici de l'any ja se sap amb certesa quin rendiment es va a declarar i quins impostos es van a pagar a l'Agència Tributària cada trimestre. S'aplica el règim d'estimació objectiva exclusivament a empresaris i professionals que compleixin els següents requisits[1]: Que cada una de les seues activitats estiguin incloses en l'Orde del ministre d'Economia i Hisenda que desenrotlla el règim d'estimació objectiva[2] i no sobrepassen els límits establerts en la mateixa per a cada activitat. El rendiment net es calcularà d'acord amb el que disposa l'Orde que desenrotlla este règim, multiplicant els imports fixats per als mòduls, pel nombre d'unitats del mateix emprades. La quantia deduïble pel concepte d'amortització de l'immobilitzat serà, exclusivament la que resulti d'aplicar la taula que, a estos efectes, aprovi el ministre d'Economia i Hisenda. Cal tindre també en compte que: És obligatori conservar les factures emeses i les rebudes així com, els justificants dels mòduls aplicats. Pagaments fraccionats Els contribuents en Estimació Directa Simplificada, hauran de realitzar quatre pagaments fraccionats trimestrals en el model 131 (VEURE MODEL/ INSTRUCCIONS)a compte de l'Impost sobre la Renda de les Persones Físiques en els terminis següents: 1ER TRIMESTRE: entre l'1 i el 20 de d'abril Respecte als percentatges, per a les activitats empresarials (excepte agrícoles i ramaderes). En general, (més d'una persona assalariada) el 4 per 100 del rendiment resultant de l'aplicació dels mòduls en funció de les dades-base existents a 1 de gener. Quan s’iniciï una activitat, les dades-base seran els existents el dia de començament de la mateixa.

[2] Orde HAP/2549/2012, de 28 de novembre, per la que es desenrotllen per a l'any 2013 el mètode d'estimació objectiva de l'Impost sobre la Renda de les Persones Físiques i el règim especial simplificat de l'Impost sobre el Valor Afegit.

Una vegada vistes les característiques bàsiques de les distintes modalitats, veiem que l'elecció d'una manera o un altre de tributació depèn normalment dels factors relacionats amb l'activitat. Bàsicament de les expectatives respecte a facturació i beneficis. A este respecte hem de tindre en compte que: L'Estimació Objectiva (mòduls) és un sistema de pagament què no depèn dels ingressos i despeses reals. No determina el benefici real sinó una estimació del mateix a través d'uns rendiments presumptes que Hisenda calcula a partir de distints elements o mòduls (metres quadrats, consum elèctric, persones treballant…) Així, els que per exemple, disposen de més de dos treballadors o un gran local, hauran de pagar més. Per tant l'Estimació Objectiva (mòduls),no és un sistema flexible. Es `paga sempre la mateixa quota. No s'adapta als alts i baixos del negoci. Si durant un trimestre no es facturarà ni un euro, el mòdul es pagaria igual. Al contrari en l'Estimació Directa, es paga en funció del resultat. Si es tenen beneficis el 20 % dels beneficis com a ingressos a compte de la declaració de la renda anual en què es descompten els pagaments realitzats i si hi ha pèrdues no es paga res. Esta substancial diferència a l'hora del càlcul dels rendiments de l'activitat sobre els quals al final es tributarà, ens porta a fer les consideracions següents: Quan els rendiments objectius estimats pel sistema de mòduls siguin inferiors als rendiments reals del negoci (o estimats en el cas de nous emprenedors), serà aconsellable tributar en la modalitat d'Estimació Objectiva. Per exemple, un bar xicotet, amb poc personal però molta activitat i elevada facturació pot trobar que el règim de mòduls és més beneficiós ja que la seua quota és molt baixa respecte al benefici real. Però, atenció, hi haurà situacions en què sigui al contrari. Si la previsió és que augmenten els beneficis en els tres pròxims anys i està tributant en estimació directa pot ser interessant valorar la possibilitat de tributar en el règim de Mòduls. No obstant això en èpoques de dificultat, quan una activitat pugi generar perdudes per a qui l’exerceix, potser el convenient sigui estar en estimació directa simplificada. En el cas de nous emprenedors, és molt habitual que en l'inici de l'activitat es tinguin més despeses que ingressos en el primer any, amb la qual cosa seriosa interessant optar per l'Estimació Directa i reduir la quota a pagar. Més avant, segons vaja evolucionant el negoci (alt benefici) es podria valorar la possibilitat del canvi a Mòduls. D'altra banda: No és cert que l'Estimació Objectiva (mòduls) eximeixi de l'obligació de portar una certa comptabilitat: les despeses han de comptabilitzar-se de manera idèntica a com es fa en els altres sistemes. Únicament s'està exempt de comptabilitzar els ingressos, però això a efectes purament fiscals: hi ha altres consideracions que aconsellen que també es porti una comptabilitat dels dits ingressos. El sistema de mòduls per les seues peculiars característiques no permet l'aplicació de cap gasto deduïble, ni inclús la pròpia quota d'autònom. Enfront d'això i com hem vist, el sistema d'Estimació Directa si que permet la inclusió d'aquelles despeses necessàries per a l'obtenció dels ingressos[1]. A l'hora d'optar per una o altra modalitat, no hi ha una resposta genèrica. Cada supòsit requereix ser analitzat individualment, per la qual cosa abans de decidir-nos, seria recomanable fer el càlcul de la quota de mòduls sobre la base dels mitjans de producció de l'empresa. Segons sigui l'activitat exercida, la norma determina quins d'eixos mitjans s'utilitzen per al càlcul: personal assalariat, superfície del local en què es realitza l'activitat, potència del vehicle necessari per a la mateixa, etc. Una vegada que es coneix la quota es pot considerar si la mateixa és assumible i és més beneficiós o si, al contrari, és millor realitzar el càlcul real del rendiment de l'activitat. És aconsellable fer una prova o simulació del que s'hauria de pagar per mitjà de Mòduls, descarregant-nos el programa de suport des de la Web d'Hisenda. Amb independència de poder recavar un assessorament professionalitzat per part d'un gestor o assessor fiscal, esta senzilla simulació ens pot permetre quantificar aproximadament el límit per a la xifra de benefici de l'activitat a partir del qual el règim d'estimació objectiva seria més adequat que el mètode d'estimació directa simplificada. Vegem-ho amb un exemple molt simplificat: El Sr. Antonio Pérez, té previst desenrotllar una activitat consistent en un xicotet comerç al detall de paqueteria i merceria en què treballarà ell i un empleat major de 19 anys a jornada completa Per a això llogarà un local la superfície del qual és de 125 m2 situat en la ciutat de València. Per a la determinació del rendiment previ, utilitzem el programa d'ajuda de l'AEAT o obtenim les quantitats següents:

La xifra de 10.688,45 euros seria de forma aproximada la “línia roja” per a poder decidir entre la conveniència o no de cada règim. Esta quantitat caldria posar-la en relació amb el Rendiment estimat a partir de restar als ingressos computables, les despeses deduïbles (subministraments, despeses de personal, lloguers…). En este cas al ser Estimació Directa Simplificada, el Rendiment obtingut es minorarà en un 5% per despeses de difícil justificació. El realment difícil és encertar en les estimacions o previsions futures del seu negoci que l'emprenedor o empresari haurà de realitzar per a poder comparar-les amb la xifra obtinguda en la simulació. Si el rendiment que resulta de l'aplicació dels mòduls, i pel quin ha de tributar l'empresari, és inferior al benefici que realment obté en el seu negoci, és més favorable a efectes fiscals la modalitat de Mòduls. En cas contrari a l'empresari li convé renunciar a la mateixa i tributar per Estimació Directa Simplificada, règim en què tributarà segons els ingressos i despeses reals de la seua activitat.

La simulació també ens permet determinar la quantia dels pagaments fraccionats en una o altra opció, qüestió que afectarà la liquiditat del nostre negoci. Vegem-ho amb un altre senzill exemple: Comerç detallista que té les dades següents: ESTIMACIÓ OBJECTIVA (MÒDULS)

ESTIMACION DIRECTA

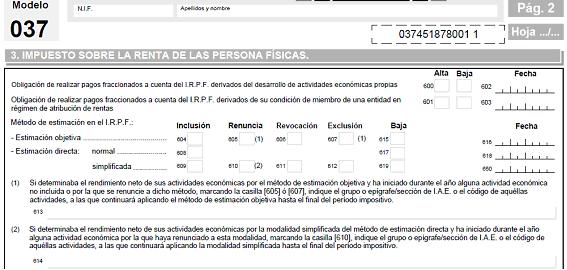

En este cas, tenint només en compte les consideracions que afecten la liquiditat del nostre negoci, ens interessarà l'Estimació Objectiva, ja que implica menors pagaments trimestrals. [1] Encara que sobretot en el cas de l'Estimació Directa Simplificada hi ha un gran component subjectiu i en el cas de possible inspecció que un gasto pugui o no ser deduïble dependrà del criteri del funcionari de torn [2] Multiplicat pels corresponents índexs correctors, en este cas el d'empresa de xicoteta dimensió (0,90) Amunt Els contribuents que complisquin els requisits per a aplicar el mètode d'estimació directa simplificada o del mètode d'estimació objectiva, podran renunciar a la seua aplicació per mitjà de la presentació del MODEL 036 o MODEL 037(simplificat)de declaració censal La norma general ens indica que la renuncia deurà efectuar-se durant el mes de desembre anterior a l'inici de l'any natural en què haja de produir efecte, és a dir aquells que volgueren renunciar per a l'exercici 2014 haurien d'haver manifestat eixa renúncia al desembre del 2013. En cas d'inici d'activitat, la renúncia s'efectuarà en el moment de presentar la declaració censal d'inici d'activitat en el Model 036 o 037 (simplificat)

Açò significa que si no hem presentat la renúncia al desembre però volem passar de mòduls a estimació directa bastarà de presentar la liquidació del primer trimestre en el nou règim perquè s'entengui una renúncia tàcita al règim de mòduls. Cal tindre en compte que la renúncia té els efectes següents: La renúncia tindrà efectes per un període mínim de tres anys. Transcorregut este termini, s'entendrà prorrogada tàcitament per a cada un dels anys següents en què pugui resultar aplicable, llevat que es revoqui en el mes de desembre anterior a l'any en què haja de produir efecte, sempre que no s'haja produït un canvi d'activitat que impliqui un canvi d'epígraf IAE. Amunt El sempre polèmic règim de tributació per mòduls, ha sigut i continua sent molt comú entre xicotets negocis que desenrotllen la seua activitat davall la forma jurídica d'empresaris individuals, tractant-se d'explotacions econòmiques de reduïda grandària, de caràcter marcadament familiar i en la majoria dels casos amb una clientela formada per consumidors finals, és a dir famílies. Habitualment, els aspectes més destacats i valorats pels empresaris a l'hora de decidir-se per este règim han sigut: Simplicitat (menor temps de dedicació a l'empresari en temes comptables i fiscals) En la majoria dels casos, si el negoci funcionava de manera acceptable i complia amb certes limitacions quant a no excessiva dimensió, el rendiment pel qual tributaven estos empresaris era sensiblement inferior a què efectivament obtenien per diferència entre els seus ingressos i despeses, en una paraula els “mòduls” eren rendibles Però l'actual situació econòmica en les seues diferents manifestacions (reducció del crèdit bancari, encariment de les despeses financeres, augment de la morositat, important reducció del consum de les famílies i en conseqüència menor volum de vendes…) estableix, per a la gran majoria de les empreses i empresaris, nous escenaris, on perden validesa plantejaments i posicionaments que fins fa molt poc resultaven inqüestionables en el dia a dia de la vida empresarial. Davant d'este canvi radical d'escenari, i com sol ocórrer ben sovint, les normes no s'han adaptat amb la rapidesa desitjable. Això exigeix la conveniència que estos empresaris “modulistes”, davant de la minoració de les seues xifres de negoci, reflexionen sobre la conveniència de seguir acollits a este règim fiscal. Per desgràcia, és molt comú que els nostres xicotets empresaris, instal·lats davant de les menors exigències comptables que els imposa la fiscalitat dels mòduls, han omès complir amb una exigència que no ve dictada per cap Reial Decret, sinó per una norma de major rang legal, el “sentit comú”; i esta omissió ha consistit en no portar una comptabilitat interna que permeti en cada moment saber quin és el resultat de la seua activitat econòmica, quant guanya o quant perd i per quina guanya o perd. Este fet pot dificultar la tasca per a l'empresari a l'hora de valorar si li convé seguir o deixar el règim d'estimació objectiva (mòduls). No obstant això, esperem que estes pàgines hagen servit per a motivar l'empresari a realitzar una simple reflexió on es replantegi la necessitat determinar quina és la seua situació tributària i si la mateixa és la més favorable per als seus interessos. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

La xifra de 10.688,45 euros seria de forma aproximada la “línia roja” per a poder decidir entre la conveniència o no de cada règim.

Esta quantitat caldria posar-la en relació amb el Rendiment estimat a partir de restar als ingressos computables, les despeses deduïbles (subministraments, despeses de personal, lloguers…). En este cas al ser Estimació Directa Simplificada, el Rendiment obtingut es minorarà en un 5% per despese de difícil justificació.

El realment difícil és encertar en les estimacions o previsions futures del seu negoci que l'emprenedor o empresari haurà de realitzar per a poder comparar-les amb la xifra obtinguda en la simulació.

Si el rendiment que resulta de l'aplicació dels mòduls, i pel quin ha de tributar l'empresari, és inferior al benefici que realment obté en el seu negoci, és més favorable a efectes fiscals la modalitat de Mòduls. En cas contrari a l'empresari li convé renunciar a la mateixa i tributar per Estimació Directa Simplificada, règim en què tributarà segons els ingressos i despeses reals de la seua activitat.

La simulació també ens permet determinar la quantia dels pagaments fraccionats en una o altra opció, qüestió que afectarà la liquiditat del nostre negoci. Vegem-ho amb un altre senzill exemple:

Comerç detallista que té les dades següents:

ESTIMACIÓ OBJECTIVA (MÒDULS)

|

Rendiments trimestrals per aplicació dels mòduls (Programa AEAT)) |

20.000,00 euros |

|

Pagament fraccionat (4%) |

800,00 euros |

ESTIMACION DIRECTA

|

Ingressos trimestrals estimats |

250.000, 00 euros |

|

Gastos trimestrals deduïbles |

235.000,00 euros |

|

Rendiment trimestral estimat |

15.000,00 euros |

|

Pagament fraccionat (20%) |

3.000,00 euros |

En este cas, tenint només en compte les consideracions que afecten la liquiditat del nostre negoci, ens interessarà l'Estimació Objectiva, ja que implica menors pagaments trimestrals.

[1] Encara que sobretot en el cas de l'Estimació Directa Simplificada hi ha un gran component subjectiu i en el cas de possible inspecció que un gasto pugui o no ser deduïble dependrà del criteri del funcionari de torn

[2] Multiplicat pels corresponents índexs correctors, en este cas el d'empresa de xicoteta dimensió (0,90)

Amunt

4.- Com es renuncia als mòduls?

Els contribuents que complisquin els requisits per a aplicar el mètode d'estimació directa simplificada o del mètode d'estimació objectiva, podran renunciar a la seua aplicació per mitjà de la presentació del MODEL 036 o MODEL 037(simplificat)de declaració censal

La norma general ens indica que la renuncia deurà efectuar-se durant el mes de desembre anterior a l'inici de l'any natural en què haja de produir efecte, és a dir aquells que volgueren renunciar per a l'exercici 2014 haurien d'haver manifestat eixa renúncia al desembre del 2013.

En cas d'inici d'activitat, la renúncia s'efectuarà en el moment de presentar la declaració censal d'inici d'activitat en el Model 036 o 037 (simplificat)

No obstant això, el Reglament de IRPF determina també que s'entendrà efectuada la renúncia al mètode d'estimació objectiva quan es presenti en el termini reglamentari la declaració corresponent al pagament fraccionat del primer trimestre de l'any natural en què haja de produir efectes en la forma disposada per al mètode d'estimació directa.

Açò significa que si no hem presentat la renúncia al desembre però volem passar de mòduls a estimació directa bastarà de presentar la liquidació del primer trimestre en el nou règim perquè s'entenga una renúncia tàcita al règim de mòduls.

Cal tindre en compte que la renúncia té els efectes següents:

La renúncia tindrà efectes per un període mínim de tres anys. Transcorregut este termini, s'entendrà prorrogada tàcitament per a cada un dels anys següents en què pugui resultar aplicable, llevat que es revoqui en el mes de desembre anterior a l'any en què haja de produir efecte, sempre que no s'haja produït un canvi d'activitat que impliqui un canvi d'epígraf IAE.

La renúncia al règim d'estimació directa simplificada suposarà que el contribuent determinarà el rendiment net de totes les seues activitats per la modalitat normal del mètode d'estimació directa.

La renúncia al règim d'estimació objectiva suposarà la inclusió en la modalitat simplificada del règim d'estimació directa sempre que es compliesquen els requisits establerts per a esta modalitat.

Amunt

5.- Consideracions Finals

El sempre polèmic règim de tributació per mòduls, ha sigut i continua sent molt comú entre xicotets negocis que desenrotllen la seua activitat davall la forma jurídica d'empresaris individuals, tractant-se d'explotacions econòmiques de reduïda grandària, de caràcter marcadament familiar i en la majoria dels casos amb una clientela formada per consumidors finals, és a dir famílies.

Habitualment, els aspectes més destacats i valorats pels empresaris a l'hora de decidir-se per este règim han sigut:

Simplicitat (menor temps de dedicació a l'empresari en temes comptables i fiscals)

Tranquil·litat respecte a comprovacions de l'AEAT

Generalment menor tributació en aquells casos en xicotets negocis que té un cert volum vendes.

Menors honoraris d'assessoria.

En la majoria dels casos, si el negoci funcionava de manera acceptable i complia amb certes limitacions quant a no excessiva dimensió, el rendiment pel qual tributaven estos empresaris era sensiblement inferior a què efectivament obtenien per diferència entre els seus ingressos i despeses, en una paraula els “mòduls” eren rendibles

Però l'actual situació econòmica en les seues diferents manifestacions (reducció del crèdit bancari, encariment de les despeses financeres, augment de la morositat, important reducció del consum de les famílies i en conseqüència menor volum de vendes…) estableix, per a la gran majoria de les empreses i empresaris, nous escenaris, on perden validesa plantejaments i posicionaments que fins fa molt poc resultaven inqüestionables en el dia a dia de la vida empresarial.

Davant d'este canvi radical d'escenari, i com sol ocórrer ben sovint, les normes no s'han adaptat amb la rapidesa desitjable. Això exigeix la conveniència que estos empresaris “modulistes”, davant de la minoració de les seues xifres de negoci, reflexionen sobre la conveniència de seguir acollits a este règim fiscal.

Per desgràcia, és molt comú que els nostres xicotets empresaris, instal·lats davant de les menors exigències comptables que els imposa la fiscalitat dels mòduls, han omès complir amb una exigència que no ve dictada per cap Reial Decret, sinó per una norma de major rang legal, el “sentit comú”; i esta omissió ha consistit en no portar una comptabilitat interna que permeti en cada moment saber quin és el resultat de la seua activitat econòmica, quant guanya o quant perd i per quina guanya o perd.

Este fet pot dificultar la tasca per a l'empresari a l'hora de valorar si li convé seguir o deixar el règim d'estimació objectiva (mòduls). No obstant això, esperem que estes pàgines hagen servit per a motivar l'empresari a realitzar una simple reflexió on es replantegi la necessitat determinar quina és la seua situació tributària i si la mateixa és la més favorable per als seus interessos.

La decisió fiscal per a l'autònom: Mòduls o Estimació Directa? (30)

Carrer Sant Francesc, 38

03801 Alcoy/Alcoi (Alicante/Alacant)

Teléfono: 965537113

Esta web forma part de

El Portal del Comerç Sostenible és un instrument per mitjà del qual, la Generalitat Valenciana, en col·laboració amb l'Administració Local, esta impulsant el procés de modernització i ordenació del comerç local, propiciant el desenrotllament competitiu de l'activitat comercial.

El Portal del Comerç Sostenible està dirigit a Comerciants, emprenedors de Comerç i públic en general interessat en algun tema del comerç local.